![]() “상속(相續)”이란 상속개시된 때부터 피상속인의 일신전속권을 제외하고 피상속인의 재산에 관한 포괄적 권리의무가 상속인에게 승계되는 것을 말합니다(「민법」 제1005조).

“상속(相續)”이란 상속개시된 때부터 피상속인의 일신전속권을 제외하고 피상속인의 재산에 관한 포괄적 권리의무가 상속인에게 승계되는 것을 말합니다(「민법」 제1005조).

※ “피상속인(被相續人)”이란 사망 또는 실종선고로 인하여 상속재산을 물려주는 사람을 말하며, “상속인(相續人)”이란 피상속인의 사망 또는 실종선고로 상속재산을 물려받는 사람을 말합니다.

![]() 과거 시행되던 호주상속제도가 폐지[(구)「민법」 법률 제4199호, 1990. 1. 13, 일부개정]되고, 현행법상으로는 재산상속만이 인정됩니다(「민법」 제1005조).

과거 시행되던 호주상속제도가 폐지[(구)「민법」 법률 제4199호, 1990. 1. 13, 일부개정]되고, 현행법상으로는 재산상속만이 인정됩니다(「민법」 제1005조).

![]() 상속은 사람(피상속인)의 사망으로 개시됩니다(「민법」 제997조).

상속은 사람(피상속인)의 사망으로 개시됩니다(「민법」 제997조).

![]() 사람의 사망 시점은 생명이 절대적·영구적으로 정지된 시점을 말합니다. 이에 관해 호흡, 맥박과 혈액순환이 멎은 시점을 사망시점으로 보는 것이 일반적입니다.

사람의 사망 시점은 생명이 절대적·영구적으로 정지된 시점을 말합니다. 이에 관해 호흡, 맥박과 혈액순환이 멎은 시점을 사망시점으로 보는 것이 일반적입니다.

![]() 이와 별개로 실종선고를 받은 사람도 사망한 것으로 보아 상속이 개시됩니다.

이와 별개로 실종선고를 받은 사람도 사망한 것으로 보아 상속이 개시됩니다.

√ “실종선고(失踪宣告)”란 부재자(不在者)의 생사(生死)가 5년간 분명하지 않은 때에 이해관계인이나 검사의 청구에 의하여 가정법원이 행하는 심판을 말합니다(「민법」 제27조제1항).

√ 전지(戰地)에 임(臨)한 사람, 침몰한 선박 중에 있던 사람, 추락한 항공기 중에 있던 사람 그 밖에 사망의 원인이 될 위난을 당한 사람의 생사가 전쟁종지(終止) 후 또는 선박의 침몰, 항공기의 추락 그 밖에 위난이 종료한 후 1년간 분명하지 않은 때에도 이해관계인이나 검사는 법원에 실종선고를 청구할 수 있습니다(「민법」 제27조제2항).

|

순위 |

상속인 |

비고 |

|

1 |

피상속인의 직계비속 (자녀, 손자녀 등) |

항상 상속인이 됨 |

|

2 |

피상속인의 직계존속 (부·모, 조부모 등) |

직계비속이 없는 경우 상속인이 됨 |

|

3 |

피상속인의 형제자매 |

1, 2 순위가 없는 경우 상속인이 됨 |

|

4 |

피상속인의 4촌 이내의 방계혈족 (삼촌, 고모, 이모 등) |

1, 2, 3 순위가 없는 경우 상속인이 됨 |

![]() “배우자상속인”이란 상속인인 배우자를 말하며, 이때의 배우자는 법률상 혼인관계에 있는 사람이어야 합니다.

“배우자상속인”이란 상속인인 배우자를 말하며, 이때의 배우자는 법률상 혼인관계에 있는 사람이어야 합니다.

![]() 따라서 사실혼 관계의 배우자는 상속인이 될 수 없습니다. 다만, 특별한 연고가 있는 경우 상속인이 없을 때에 한하여 상속재산을 분여(分與)받을 수 있을 뿐입니다(「민법」 제1057조의2).

따라서 사실혼 관계의 배우자는 상속인이 될 수 없습니다. 다만, 특별한 연고가 있는 경우 상속인이 없을 때에 한하여 상속재산을 분여(分與)받을 수 있을 뿐입니다(「민법」 제1057조의2).

![]() 배우자는 1순위인 직계비속과 같은 순위로 공동상속인이 되며, 직계비속이 없는 경우에는 2순위인 직계존속과 공동상속인이 됩니다. 한편, 직계비속과 직계존속이 모두 없는 경우에는 배우자가 단독상속인이 됩니다(「민법」 제1003조).

배우자는 1순위인 직계비속과 같은 순위로 공동상속인이 되며, 직계비속이 없는 경우에는 2순위인 직계존속과 공동상속인이 됩니다. 한편, 직계비속과 직계존속이 모두 없는 경우에는 배우자가 단독상속인이 됩니다(「민법」 제1003조).

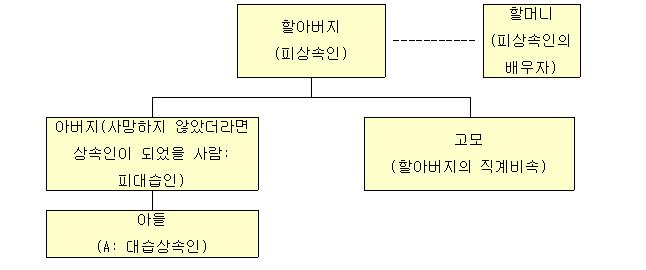

[대습상속의 예시]

< 아버지를 여읜 아들은 할아버지의 재산을 상속받을 수 있나요? >

Q. A의 부모님은 A가 어릴 때 이혼하였으며 A의 아버지는 1년 전 사망하였습니다. A의 할아버지는 A의 아버지 X 이외에도 자녀(A의 고모 Y)를 한 명 더 두고 있고, 할머니(Z)도 생존해 계십니다. 이 경우 A는 할아버지의 재산을 상속받을 수 있나요?

A. 상속인이 될 직계비속이 상속개시 전에 사망한 경우에는 그의 직계비속이 대습상속인이 됩니다(「민법」 제1001조). 이때 아버지는 상속인이 될 직계비속이고, 할아버지의 사망 전에 사망하였으므로 그의 직계비속인 A가 대습상속인이 되어 상속을 받을 수 있습니다.

(참고)

이 사안에서 할아버지의 사망으로 상속인이 되는 사람은 1순위 상속인인 고모(직계비속)와 할머니(배우자), 그리고 아버지를 피대습자로 한 아들 A(대습상속인)입니다.

![]() “상속분(相續分)”이란 2명 이상의 상속인이 공동으로 상속재산을 승계하는 경우에 각 상속인이 승계할 몫을 말합니다.

“상속분(相續分)”이란 2명 이상의 상속인이 공동으로 상속재산을 승계하는 경우에 각 상속인이 승계할 몫을 말합니다.

![]() 배우자의 상속분은 직계비속과 공동으로 상속하는 때에는 직계비속의 상속분에 5할(50%)을 가산하고, 직계존속과 공동으로 상속하는 때에는 직계존속의 상속분에 5할(50%)을 가산합니다(「민법」 제1009조제2항).

배우자의 상속분은 직계비속과 공동으로 상속하는 때에는 직계비속의 상속분에 5할(50%)을 가산하고, 직계존속과 공동으로 상속하는 때에는 직계존속의 상속분에 5할(50%)을 가산합니다(「민법」 제1009조제2항).

![]() 사망 또는 결격된 사람의 순위를 갈음하여 상속인이 된 대습상속인(「민법」 제1001조)의 상속분은 사망 또는 결격된 사람의 상속분에 의합니다(「민법」 제1010조제1항).

사망 또는 결격된 사람의 순위를 갈음하여 상속인이 된 대습상속인(「민법」 제1001조)의 상속분은 사망 또는 결격된 사람의 상속분에 의합니다(「민법」 제1010조제1항).

![]() 사망 또는 결격된 사람의 직계비속이 여러 명인 때에는 그 상속분은 사망 또는 결격된 사람의 상속분의 한도에서 같은 순위의 상속인이 여러 명인 때에는 그 상속분은 동일한 것으로 하고, 배우자의 상속분은 직계비속과 공동으로 상속하는 때에는 직계비속의 상속분에 5할(50%)을 가산하고, 직계존속과 공동으로 상속하는 때에는 직계존속의 상속분에 5할(50%)을 가산합니다(「민법」 제1010조제2항 전단 및 「민법」 제1009조).

사망 또는 결격된 사람의 직계비속이 여러 명인 때에는 그 상속분은 사망 또는 결격된 사람의 상속분의 한도에서 같은 순위의 상속인이 여러 명인 때에는 그 상속분은 동일한 것으로 하고, 배우자의 상속분은 직계비속과 공동으로 상속하는 때에는 직계비속의 상속분에 5할(50%)을 가산하고, 직계존속과 공동으로 상속하는 때에는 직계존속의 상속분에 5할(50%)을 가산합니다(「민법」 제1010조제2항 전단 및 「민법」 제1009조).

![]() 한편, 대습상속인인 직계비속이 없는 경우에는 사망 또는 결격된 사람의 배우자가 단독으로 대습상속인이 됩니다(「민법」 제1003조).

한편, 대습상속인인 직계비속이 없는 경우에는 사망 또는 결격된 사람의 배우자가 단독으로 대습상속인이 됩니다(「민법」 제1003조).

![]() 같은 순위의 상속인이 여러 명인 때에는 그 상속분은 동일한 것으로 합니다(「민법」 제1009조제1항).

같은 순위의 상속인이 여러 명인 때에는 그 상속분은 동일한 것으로 합니다(「민법」 제1009조제1항).

![]() “특별수익자”란 공동상속인 중 피상속인으로부터 재산의 증여 또는 유증을 받은 사람을 말합니다(「민법」 제1008조).

“특별수익자”란 공동상속인 중 피상속인으로부터 재산의 증여 또는 유증을 받은 사람을 말합니다(「민법」 제1008조).

![]() “기여자”란 공동상속인 중 상당한 기간 동거·간호 그 밖의 방법으로 피상속인을 특별히 부양하거나 피상속인의 재산의 유지 또는 증가에 특별히 기여한 사람을 말합니다(「민법」 제1008조의2제1항).

“기여자”란 공동상속인 중 상당한 기간 동거·간호 그 밖의 방법으로 피상속인을 특별히 부양하거나 피상속인의 재산의 유지 또는 증가에 특별히 기여한 사람을 말합니다(「민법」 제1008조의2제1항).

![]() 기여자는 상속인이어야 합니다.

기여자는 상속인이어야 합니다.

![]() 기여자는 특별한 기여하고 이로 인해 재산의 유지 또는 증가가 있어야 합니다.

기여자는 특별한 기여하고 이로 인해 재산의 유지 또는 증가가 있어야 합니다.

![]() “기여분”이란 공동상속인 가운데 피상속인의 재산의 유지나 증가에 대하여 특별히 기여하였거나 피상속인을 부양한 사람이 있는 경우에 그 사람에게 그 기여한 만큼의 재산을 가산하여 상속분을 인정하는 제도를 말합니다(출처: 한국법제연구원 법령용어검색).

“기여분”이란 공동상속인 가운데 피상속인의 재산의 유지나 증가에 대하여 특별히 기여하였거나 피상속인을 부양한 사람이 있는 경우에 그 사람에게 그 기여한 만큼의 재산을 가산하여 상속분을 인정하는 제도를 말합니다(출처: 한국법제연구원 법령용어검색).

![]() 기여분이 인정되기 위해서는 특별한 기여이어야 하고, 기여행위로 인해 피상속인의 재산의 유지 또는 증가가 있어야 합니다.

기여분이 인정되기 위해서는 특별한 기여이어야 하고, 기여행위로 인해 피상속인의 재산의 유지 또는 증가가 있어야 합니다.

![]() 따라서 배우자의 가사노동은 부부의 동거·부양·협조의 의무(「민법」 제826조제1항) 범위의 행위이므로 특별한 기여에 해당하지 않습니다.

따라서 배우자의 가사노동은 부부의 동거·부양·협조의 의무(「민법」 제826조제1항) 범위의 행위이므로 특별한 기여에 해당하지 않습니다.

① 피상속인이 경영하는 사업에 무상으로 노무를 제공하거나 자신의 재산을 제공하여 상속재산의 유지·형성에 기여하는 경우

② 통상의 부양, 간호의 정도를 넘어 그러한 요양이나 간호로 상속재산이 유지되는 경우(예를 들어 요양이나 간호의 비용을 기여자가 부담하여 상속재산의 손실이 없었던 경우)가 있습니다.

(1) 협의에 의한 결정

![]() 기여분은 원칙적으로 공동상속인 간의 협의로 결정합니다(「민법」 제1008조의2제1항).

기여분은 원칙적으로 공동상속인 간의 협의로 결정합니다(「민법」 제1008조의2제1항).

(2) 가정법원의 심판에 의한 결정

![]() 기여분을 얼마로 볼 것인지에 관해 협의가 되지 않거나 협의할 수 없는 때에는 기여자는 가정법원에 기여분을 결정해 줄 것을 청구할 수 있습니다.

기여분을 얼마로 볼 것인지에 관해 협의가 되지 않거나 협의할 수 없는 때에는 기여자는 가정법원에 기여분을 결정해 줄 것을 청구할 수 있습니다.

![]() 가정법원은 기여의 시기·방법 및 정도와 상속재산의 액 그 밖의 사정을 고려하여 기여분을 정합니다(「민법」 제1008조의2제2항).

가정법원은 기여의 시기·방법 및 정도와 상속재산의 액 그 밖의 사정을 고려하여 기여분을 정합니다(「민법」 제1008조의2제2항).

※ 기여자의 기여분 청구는 ① 상속재산을 분할하거나(「민법」 제1013조제2항) 또는 ② 공동상속인이 상속재산을 이미 분할하였는데 피인지자가 상속분에 상당한 가액의 지급을 청구(「민법」 제1014조)하는 경우에 한하여 다른 공동상속인에 대해 할 수 있습니다(「민법」 제1008조의2제4항).

기여분의 한도액

![]() 기여분은 상속이 개시된 때의 피상속인의 재산가액에서 유증의 가액을 공제한 액을 넘지 못합니다(「민법」 제1008조의2제3항).

기여분은 상속이 개시된 때의 피상속인의 재산가액에서 유증의 가액을 공제한 액을 넘지 못합니다(「민법」 제1008조의2제3항).

기여자가 있는 경우 상속분의 산정방법

![]() 공동상속인 중에서 기여자가 있는 경우에는 상속개시 당시의 피상속인의 재산가액에서 공동상속인의 협의로 정한 기여분을 공제한 것을 상속재산으로 보고 법정 상속분(「민법」 제1009조 및 「민법」 제1010조)에 따라 산정한 상속분을 각자의 상속분으로 합니다. 이때 기여자의 경우에는 기여분을 가산하여 상속분을 계산합니다(「민법」 제1008조의2제1항).

공동상속인 중에서 기여자가 있는 경우에는 상속개시 당시의 피상속인의 재산가액에서 공동상속인의 협의로 정한 기여분을 공제한 것을 상속재산으로 보고 법정 상속분(「민법」 제1009조 및 「민법」 제1010조)에 따라 산정한 상속분을 각자의 상속분으로 합니다. 이때 기여자의 경우에는 기여분을 가산하여 상속분을 계산합니다(「민법」 제1008조의2제1항).

![]() 이를 계산식으로 풀면 다음과 같습니다.

이를 계산식으로 풀면 다음과 같습니다.

![]() {(상속재산의 가액 – 기여분) × 각 상속인의 상속분율} + (기여자인 경우 기여분)

{(상속재산의 가액 – 기여분) × 각 상속인의 상속분율} + (기여자인 경우 기여분)